El Banco Central de la República Dominicana (BCRD), en su compromiso de conducir la política monetaria al logro de su meta de inflación y al mantenimiento de la estabilidad macroeconómica, así como en el interés de mantener informados a los agentes económicos y público en general, presenta un análisis sobre la reforma tributaria de Estados Unidos de América (EUA). En este documento, se explican y analizan las principales medidas y sus posibles impactos en la economía dominicana.

Recientemente, el Congreso de Estados Unidos aprobó la Ley de Recortes Fiscales y Empleos (The Tax Cuts and Jobs Act). Esta pieza legislativa representa el mayor cambio realizado al impuesto sobre la renta en más de treinta años e incluye reducciones fiscales corporativas e individuales con la finalidad de promover el crecimiento económico, la creación de empleos y el incremento del ingreso de los estadounidenses. La reforma busca que los beneficios retenidos en el extranjero por las empresas estadounidenses retornen a los EUA. Vale destacar que el proceso de discusión para la aprobación y promulgación de esta ley generó un gran optimismo en los mercados financieros y un aumento de la confianza de las empresas y los consumidores en la economía estadounidense.

A continuación presentamos algunas de las principales modificaciones al código tributario contenidas en esta Ley:

- Sobre el Impuesto a la Renta Corporativa:

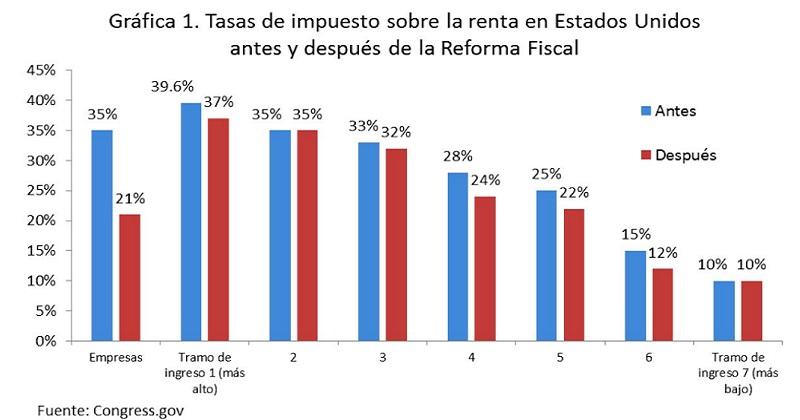

- La nueva ley reduce la tasa marginal de impuesto corporativo de 35% a 21% a partir del 1ro de enero de 2018.

- El impuesto sobre la renta corporativa de EUA pasa a ser un «sistema territorial» que grava a las corporaciones basándose únicamente en el ingreso generado domésticamente y no el obtenido en otros países. En ese sentido, a partir de 2018, el ingreso generado en el exterior y repatriado a EUA no pagará el impuesto sobre la renta corporativo. Solo el ingreso generado dentro de los Estados Unidos pagaría el impuesto corporativo hasta una tasa máxima de 21%.

- Antes de la aprobación de esta reforma, una corporación con sede en los EUA debía pagar el impuesto sobre la renta en todos sus ingresos, independientemente de si se generaban en los EUA o en el extranjero.

- En cuanto a las ganancias generadas en el extranjero entre 1986 y 2017 que sean repatriadas a partir de ahora, pagarían un impuesto único del 15.5% si se trata de efectivo u otros activos equivalentes, y una tasa de 8% si se trata de otros activos.

- Antes de la reforma actual el contribuyente tenía derecho a compensar el 100% de los impuestos pagados en el extranjero al momento de repatriar utilidades. A partir de esta reforma, el contribuyente podría deducir un 60% de los impuestos pagados en el extranjero para el caso de activos en efectivo y un 80% para otros activos.

- Se elimina el «Impuesto Mínimo Alternativo” (AMT, por sus siglas en inglés) a las empresas. Antes de la reforma, algunas empresas, al aplicar todas las deducciones permitidas al impuesto corporativo, reducían su base impositiva hasta un nivel tan bajo que no tenían que pagar el impuesto. Para evitar estos casos, se les aplicaba un impuesto mínimo alternativo.

- Para ciertos equipos adquiridos entre septiembre de 2017 y el año 2022, la nueva reforma permite a las empresas deducir la depreciación total de forma inmediata. Esta medida contribuiría a eficientizar las operaciones de la empresa y a mejorar las habilidades de sus trabajadores, generando empleos y aumentando la productividad.

- Sobre el Impuesto a la Renta Personal y Familiar:

- Se reducen las tasas impositivas en cinco de los siete tramos que componen el impuesto sobre la renta personal. La máxima disminución se realizó en el nivel medio del impuesto de 28% a 24%. En cuanto a la tasa marginal, la reducción aplicada es de 39.6% a 37%.

- Es importante destacar que el cambio a renta territorial para el pago de impuestos sólo aplica a las corporaciones. Las personas físicas seguirán siendo sujetos de renta mundial y pagarán las tasas correspondientes, aprobadas en esta reforma. Cabe puntualizar que a los estadounidenses en el exterior se les seguirá aplicando la Ley de Conformidad Tributaria para Cuentas Extranjeras (Foreign Account Tax Compliance Act, FATCA), la cual fue aprobada en marzo de 2010. Dicha ley requiere a las entidades financieras de todo el mundo, identificar y reportar las inversiones que los contribuyentes estadounidenses tienen fuera de su país.

- Se aumenta significativamente la deducción estándar de US$6,350 a US$12,000 para individuos y de US$12,700 a US$24,000 para parejas casadas. Adicionalmente, se establece un nuevo crédito familiar, que incluye expandir el aporte tributario por hijo de US$1,000 a US$2,000 hasta el año 2025.

- Se aumenta el límite libre de impuestos para las sucesiones (herencias) de US$5.5 millones a US$11 millones para personas solteras y de US$11 millones a US$22 millones para matrimonios.

- El deducible del interés hipotecario para el pago del impuesto sobre la renta (ISR) en el caso de nuevas compras de primera o segunda vivienda está limitado a préstamos de hasta US$750 mil a partir de enero de 2018.

- Se agiliza el acceso a los beneficios de educación superior para ayudar a las familias a ahorrar y costear la matrícula universitaria, así como otros gastos de educación.

- Se refuerzan las reglas de rendición de cuentas para las organizaciones exentas de impuestos para garantizar que iglesias, organizaciones benéficas, fundaciones y otras organizaciones que reciben exención de impuestos se enfoquen en ayudar a las personas y comunidades necesitadas.

Posibles impactos en la economía de Estados Unidos

El Consejo de Asesores Económicos del Presidente Donald Trump argumenta que esta ley impulsaría el crecimiento económico de los Estados Unidos entre un 3% y un 5% anual, sustentado en que la disminución de los ingresos tributarios sería compensada por la teoría económica denominada “Curva de Laffer”. Esta curva establece que a partir de un nivel de tasa determinado, una reducción impositiva importante generaría un crecimiento económico robusto, lo que en el mediano plazo retribuiría sus efectos en los ingresos del Gobierno.

No obstante, el Centro de Política Tributaria (Tax Policy Center), analizó los efectos macroeconómicos de esta ley y consideró que aunque la legislación impulsaría el crecimiento, lo haría en menor medida, es decir, en unos 0.6 puntos porcentuales adicionales en 2018. Además proyecta que la legislación aumentaría la deuda pública en un rango entre 5% y 9% como porcentaje del PIB para el período 2027-2037.

De igual modo, el Fondo Monetario Internacional (FMI) estimó que las modificaciones del código tributario estadounidense generarán un dinamismo en la actividad económica de Estados Unidos. En la última actualización de las perspectivas de la economía mundial del FMI, (WEO, por sus siglas en inglés), para el año en curso se proyecta un crecimiento del PIB de 2.7%, cuatro décimas por encima de lo estipulado anteriormente. Asimismo, para el año 2019, la estimación de crecimiento pasaría de 1.9% a 2.5%. Esta mejoría se sustenta principalmente en la respuesta de la inversión debido a la reducción de las tasas impositivas a las empresas y corporaciones estadounidenses.

Otro aspecto a destacar es que la reforma incentivaría el retorno de capitales hacia EUA. De acuerdo a Goldman Sachs, se estima que los beneficios obtenidos no repatriados entre 1986 y 2017 que mantienen las compañías estadounidenses en el extranjero suman en conjunto un total de US$3.1 billones.

Por otro lado, es evidente que algunas de las disposiciones incluidas en la nueva ley que beneficiarían a la clase media -como menores tasas y renglones impositivos, una mayor deducción estándar y un crédito tributario de US$300 por cada adulto en un hogar- estarán en vigencia temporalmente. En contraste, otras disposiciones que beneficiarían a los grupos de mayores ingresos, como la reducción y eventual derogación del impuesto al patrimonio, son de carácter permanente. En este sentido, de acuerdo al Tax Policy Center, debido a que la legislación incluye disposiciones que tanto aumentan como reducen las cargas impositivas, el efecto neto de la reforma para cualquier familia estadounidense en particular dependerá de la estructura familiar y de los grupos de ingresos.

No obstante, en el mediano y largo plazo, existen riesgos a tomar en cuenta. La economía norteamericana se encuentra creciendo a un ritmo cercano a su potencial, por lo que el impulso fiscal podría intensificar las presiones inflacionarias, lo que conduciría a incrementos futuros en las tasas de interés. Adicionalmente, esta reforma fiscal podría generar presiones en la deuda norteamericana. En ese sentido, la Oficina de Presupuesto del Congreso de los Estados Unidos (CBO, por sus siglas en inglés) entiende que, al implementarse esta Ley, el déficit fiscal del Gobierno Federal aumentaría entre US$1.4 y US$1.7 billones durante el periodo 2018-2027.

Posibles impactos en la economía RD

Estados Unidos de América es el principal socio comercial de la República Dominicana (RD). Evidencia de esto es que, del total de exportaciones dominicanas en el 2017, alrededor de 47.5% fue dirigido hacia ese país. Asimismo, RD recibió 2.1 millones de turistas estadounidenses en ese mismo año, representando el 39.0% del total de visitantes extranjeros recibidos. Otro vínculo del país con los EUA es que el 70.4% de las remesas provinieron de los EUA. Por último, la Inversión Extranjera Directa (IED) de capital norteamericano recibida en ese mismo año representó el 20.6% del flujo total recibido. Dada la alta incidencia de la economía de los EUA en la economía dominicana, así como su estrecha correlación en términos de crecimiento, resulta importante analizar el posible impacto que tendría esta reforma en los principales canales de transmisión entre ambas economías.

Empezando por la IED, si bien existen incentivos para que el capital estadounidense regrese a su país de origen, este efecto sería mitigado por el cambio en la composición de la IED en los últimos años tanto por sector como por país de procedencia. En ese sentido, la inversión extranjera en RD proviene de más de 15 países, de los cuales Estados Unidos representó un 20.2% del total en el periodo 2010-2017 (ver gráfica 2). Gracias a la alta diversificación que tiene la IED en la República Dominicana, el país se hace menos vulnerable a la salida de capital. Por: Brenda Villanueva, Gladys Jiménez, Víctor García y Amarilis Altagracia.